米兰·(milan)中国官方网站-2020年1

2025-12-19 11:36:04

![]()

![]() 2020-04-07170

2020-04-07170

近日,国度统计局披露了2020年1-2月工业企业经济效益状态。因为新冠疫情于1月份猝不和防来袭,天下经济糊口按下了“暂停键”,以是1-2月份的天下经济、包括印刷行业的事迹体现,各人很是存眷。

起首申明的是,于国度统计局的统计编制中,“印刷及记载前言复制业”是全数工业中41个分行业之一。常年有5000余家规上企业(年主业务务收入2000万元以上)按月提报谋划环境,这些企业的业务收入共计于6000多亿元,占天下印刷业整体营收范围的一半以上。

基在此,科印传媒财产研究中央会借助这个有代表性的不雅察窗口,每个月和时披露统计数据,阐发财产变化动态,帮忙行业从业者了了成长态势,和时调解谋划计谋。

01 总体走势阐发

起首需要申明下,为何披露的是1-2月数据,而非1月、2月别离发布数据。

每一年春节有时于1月,有时于2月。为了更好地规避春节因素的扰动,加强数据的可比性,国度统计轨制划定,从2013年起,1-2月份工业数据一路查询拜访,一路发布,再也不零丁发布1月、2月当月数据。

2020年1-2月,全数工业(范围以上企业)工业增长值同比降落13.5%,而“印刷及记载前言复制业”工业增长值同比降落28.5%。云云巨年夜降幅,是多年不曾呈现的情形。而印刷业的降幅,比拟全数工业平均程度翻倍有余。

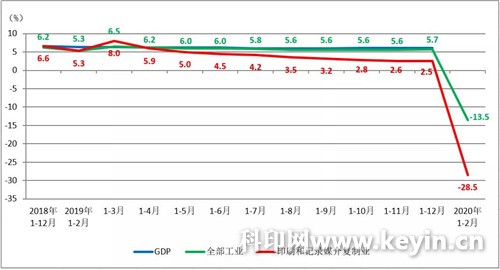

图1更具体出现自2018年以来,GDP、全数工业、印刷业的增长值速率变化走势。

图1:GDP、全数工业和印刷业增长值累计增加速率

图1:GDP、全数工业和印刷业增长值累计增加速率GDP增速,从2018年的6.6%,到2019年的6.1%,进入平稳下行的历程。由于GDP是季度披露数据,今朝还有看不到本年受疫情影响的环境。

全数工业的工业增长值增速,从2018年的6.2%,到2019年的5.7%,已经经出现更为较着的下行态势。2020年1-2月的-13.5%,重要受疫情期停工停产的严峻影响。

印刷业的工业增长值增速,2018年为6.6%,2019年为2.5%,2019年已经进入快速下行走势,2.5%的年度增速,已经属在本世纪以来的新低。而2020年1-2月的-28.5%,显示印刷业规上企业受疫情影响谋划勾当停摆的严重水平。

不外,因为谨防疫情而致使的经济糊口停摆,跟着2月中下旬以来企业陆续复工复产,正于慢慢启动及恢复。因为急停致使的下行,有望于下月有所回升。咱们也期待“V”型反弹的图形,会于下月陈诉中呈现。

02 营收与利润阐发

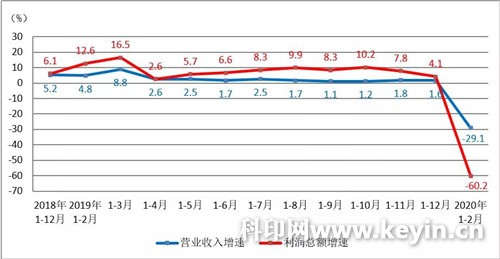

2020年1-2月,印刷业范围以上企业实现业务收入,同比降落29.1%。同期间,全数工业范围以上企业实现业务收入,同比降落17.7%。印刷业的降落速率,高在天下工业的平均程度。

2020年1-2月,印刷业范围以上企业实现利润总额,同比降落60.2%。这是相称惊人的降幅。同期间,全数工业范围以上企业实现利润总额,同比降落38.3%。41个分行业中,37个行业利润降落,电子、汽车、电气机械、化工等重点行业,利润别离降落87.0%、79.6%、68.2%及66.4%。

1-2月依然连结利润增加的4个行业,为烟草、有色、油气开采、农副食物加工行业,利润同比别离增加31.5%、28.3%、23.7%及2.2%。此外,医药行业利润同比降落10.9%,降幅较着小在全数工业平均程度。

图2:印刷业累计业务收入与利润总额同比增速

图2:印刷业累计业务收入与利润总额同比增速03 效益状态阐发

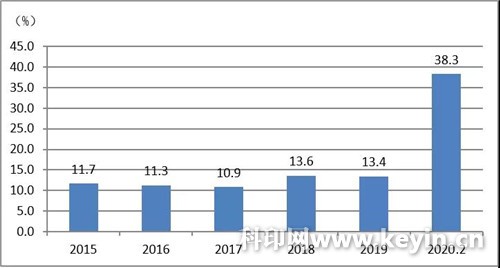

2020年2月,印刷业范围以上企业的吃亏面,陡增至38.3%。图3可见,与去年13.4%的吃亏面比拟,短时间性吃亏的环境相对于遍及,但愿企业于整年谋划中冲破困境,扭亏为盈。

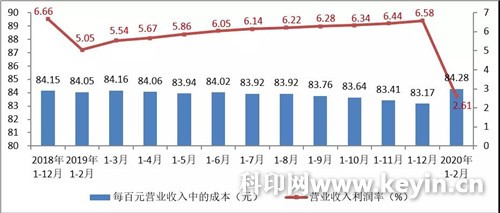

图3:印刷业吃亏面2020年1-2月,印刷业业务收入利润率为2.61%,基在利润总额的年夜幅下滑,业务收入利润率比拟上年也有年夜幅降落。对于比全数工业3.54%的平均程度,印刷业的效益状态处在平均线之下。

图3:印刷业吃亏面2020年1-2月,印刷业业务收入利润率为2.61%,基在利润总额的年夜幅下滑,业务收入利润率比拟上年也有年夜幅降落。对于比全数工业3.54%的平均程度,印刷业的效益状态处在平均线之下。2020年1-2月,印刷业每一百元业务收入中的成本为84.28元,由图4可见,升至最近几年新高。疫情时期企业复工复产未恢复正常,但用工、折旧等成本和各项用度刚性支出不减,同时防疫成本却于增长。恰是因为各项成本用度的上升,挤压了利润空间。

图4:印刷业累计业务收入利润率与每一百元业务收入中的成本

图4:印刷业累计业务收入利润率与每一百元业务收入中的成本04 资产质量阐发

2020年2月末,印刷业范围以上企业的资产欠债率为45.6%。比拟去年末45.9%的欠债率,基本没有变化。而与2月末全数工业56.3%的资产欠债率比拟,印刷企业的欠债程度总体较低。

2月末,印刷业范围以上企业的应收账款平均收受接管期为85天。请各人留意,上年同期,应收账款平均收受接管期是57.5,同比增长了27.5天。而2月份全数工业的应收账款平均收受接管期为71.3天,同比增长19.1天。因而可知,印刷企业的应收账款环境,要比全数工业平均程度面对越发严重的形势。

2月末,印刷业范围以上企业的产制品存货周转天数为19.5天,对于比全数工业平均程度26.1天,印刷企业的周转天数较少,这更年夜水平上与印刷业的定单出产方式有关。但因为疫情的影响,2月末的产制品存货周转天数,已经经比上年末的天数有所增长。

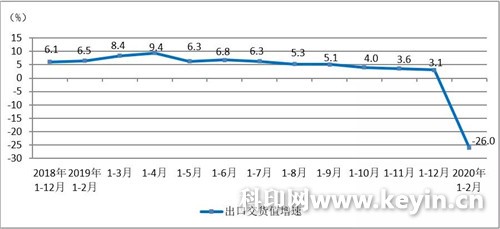

05 出口交货值阐发

2020年1-2月,印刷业出口交货值同比降落26%。与业务收入同比降落29.1%比拟,出口的降速稍晚暖和一些。可是,这也许反应的只是1-2月的市场环境。跟着海内新冠疫情慢慢获得节制,外洋疫情进入多点发作期,对于印刷业出口的持久影响,会慢慢闪现出来,并且可能会越来越严重。

图5:印刷业出口交货值增速

图5:印刷业出口交货值增速06 价格指数阐发

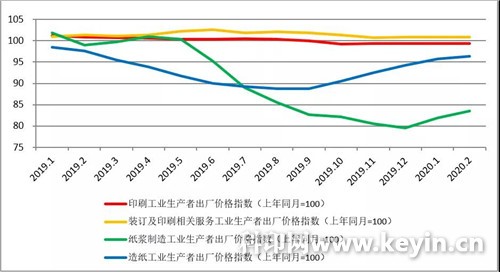

借助出产者出厂价格指数,可以不雅察各财产的市场价格变化动态。

2020年1-2月,印刷与装订的价格指数变化相对于平稳,均于100线四周窄幅颠簸,未呈现较着的价格颠簸。

可是,纸浆、造纸价格指数,呈现了较着上扬。虽然两类产物价格还没有恢复到去年同期程度,但于艰巨复工期呈现的价格上涨,也给印刷企业带来了很年夜的谋划压力。

图6:部门行业出产者出厂价格指数(上年同月=100)

图6:部门行业出产者出厂价格指数(上年同月=100)07 部门行业走势阐发

表1显示41个分行业中,部门与印刷业有紧密亲密联系关系行业的主业务务收入增加环境。这些行业大都是印刷业所办事的客户行业,也有造纸等上游行业。

表1:部门行业主业务务收入年度增加率

表1:部门行业主业务务收入年度增加率与印刷业有紧密亲密联系关系的客户行业中,烟草业桂林一枝,1-2月份主业务务收入增加率为正,到达9%。

医药制造业虽增加率为-8.6%,但降幅较着小在天下工业-17.7%的平均程度。

农副食物加工业、食物制造业等食物类行业瓜葛平易近生,降速低在全数工业平均程度,显示其刚需消费的不变特性。

纺织业、服装衣饰、皮革成品制鞋业等,周全遭受低谷,后期还有要叠加外贸市场的压力,降速远远高在天下平均程度。

造纸及纸成品业26.1%的降速,显示其于1-2月份,产能恢复的环境很不睬想。

而汽车业,遭受比力年夜的打击。主业务务收入31%的降幅,对于其财产链行业城市孕育发生巨年夜的联系关系影响。

新冠疫情,属不成预知的“黑天鹅”事务,对于全世界市场打击的广度及深度,是超预期的;也迫使印刷业范围以上企业的诸项谋划指标年夜幅下探,遭受效益滑坡。跟着海内疫情慢慢获得有用节制,复工复产进程日趋加速,衷心指望疫情酿成的短时间打击会慢慢减缓,印刷企业的2020年,能平稳渡过。

-米兰·(milan)中国官方网站